发布时间:2021-12-31 16:42:27来源:励普教育综合

终于!大家盼望已久的2022年《高级会计实务》教材上市啦!与2021年教材相比变动较大,考生做好心理准备。

为了帮助广大考生尽快了解2022高会新教材内容变化情况,励普教育加急整理了《高级会计实务》新旧教材变化对比,供大家参考。希望能帮助考生全面了解新增考点、把握考试方向,合理安排备考时间,复习。

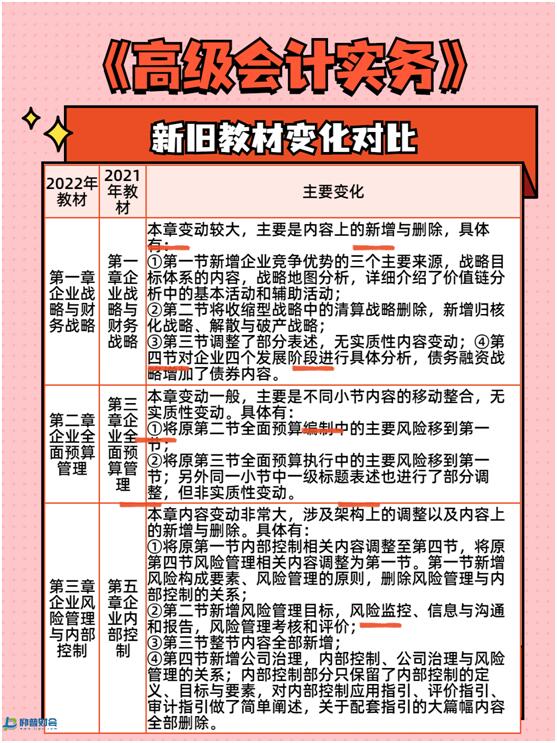

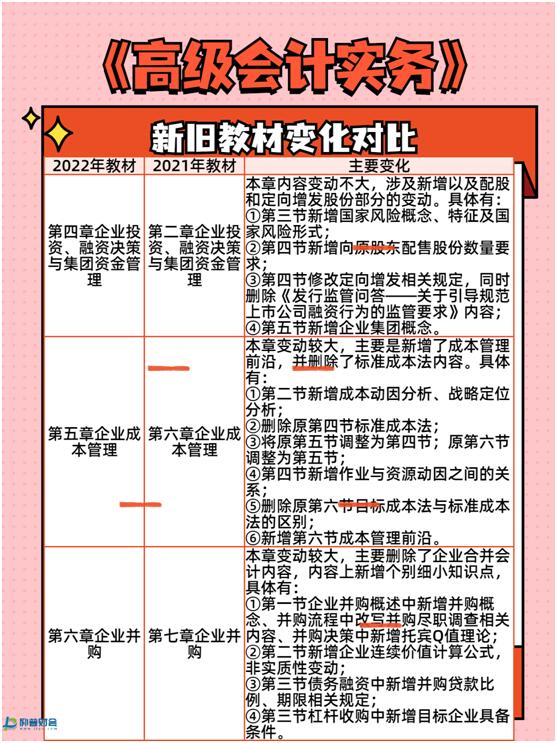

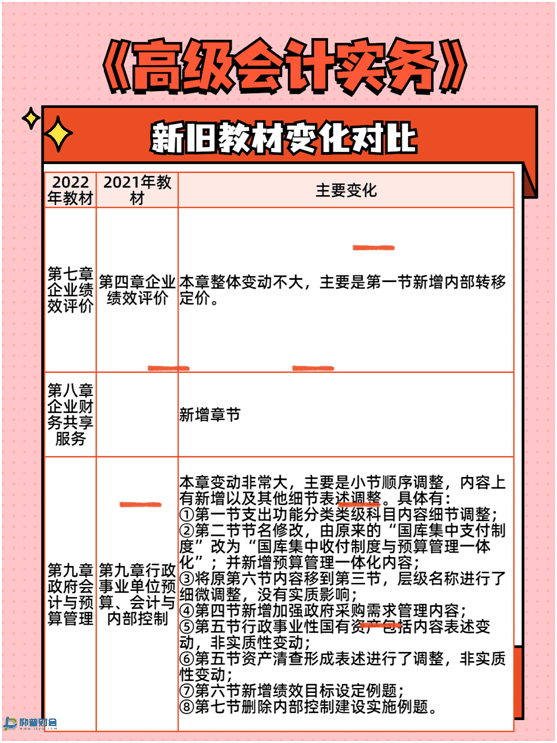

| 2022年教材 | 2021年教材 | 主要变化 |

| 第一章企业战略与财务战略 | 第一章企业战略与财务战略 | 本章变动较大,主要是内容上的新增与删除,具体有: ①第一节新增企业竞争优势的三个主要来源,战略目标体系的内容,战略地图分析,详细介绍了价值链分析中的基本活动和辅助活动; ②第二节将收缩型战略中的清算战略删除,新增归核化战略、解散与破产战略; ③第三节调整了部分表述,无实质性内容变动;④第四节对企业四个发展阶段进行具体分析,债务融资战略增加了债券内容。 |

| 第二章企业全面预算管理 | 第三章企业全面预算管理 | 本章变动一般,主要是不同小节内容的移动整合,无实质性变动。具体有: ①将原第二节全面预算编制中的主要风险移到第一节; ②将原第三节全面预算执行中的主要风险移到第一节;另外同一小节中一级标题表述也进行了部分调整,但非实质性变动。 |

| 第三章企业风险管理与内部控制 | 第五章企业内部控制 | 本章内容变动非常大,涉及架构上的调整以及内容上的新增与删除。具体有: ①将原第一节内部控制相关内容调整至第四节,将原第四节风险管理相关内容调整为第一节。第一节新增风险构成要素、风险管理的原则,删除风险管理与内部控制的关系; ②第二节新增风险管理目标,风险监控、信息与沟通和报告,风险管理考核和评价; ③第三节整节内容全部新增; ④第四节新增公司治理,内部控制、公司治理与风险管理的关系;内部控制部分只保留了内部控制的定义、目标与要素,对内部控制应用指引、评价指引、审计指引做了简单阐述,关于配套指引的大篇幅内容全部删除。 |

| 第四章企业投资、融资决策与集团资金管理 | 第二章企业投资、融资决策与集团资金管理 | 本章内容变动不大,涉及新增以及配股和定向增发股份部分的变动。具体有: ①第三节新增国家风险概念、特征及国家风险形式; ②第四节新增向原股东配售股份数量要求; ③第四节修改定向增发相关规定,同时删除《发行监管问答——关于引导规范上市公司融资行为的监管要求》内容; ④第五节新增企业集团概念。 |

| 第五章企业成本管理 | 第六章企业成本管理 | 本章变动较大,主要是新增了成本管理前沿,并删除了标准成本法内容。具体有: ①第二节新增成本动因分析、战略定位分析; ②删除原第四节标准成本法; ③将原第五节调整为第四节;原第六节调整为第五节; ④第四节新增作业与资源动因之间的关系; ⑤删除原第六节目标成本法与标准成本法的区别; ⑥新增第六节成本管理前沿。 |

| 第六章企业并购 | 第七章企业并购 | 本章变动较大,主要删除了企业合并会计内容,内容上新增个别细小知识点,具体有: ①第一节企业并购概述中新增并购概念、并购流程中改写并购尽职调查相关内容、并购决策中新增托宾Q值理论; ②第二节新增企业连续价值计算公式,非实质性变动; ③第三节债务融资中新增并购贷款比例、期限相关规定; ④第三节杠杆收购中新增目标企业具备条件。 |

| 第七章企业绩效评价 | 第四章企业绩效评价 | 本章整体变动不大,主要是第一节新增内部转移定价。 |

| 第八章企业财务共享服务 | 新增章节 | |

| 第九章政府会计与预算管理 | 第九章行政事业单位预算、会计与内部控制 | 本章变动非常大,主要是小节顺序调整,内容上有新增以及其他细节表述调整。具体有: ①第一节支出功能分类类级科目内容细节调整;②第二节节名修改,由原来的“国库集中支付制度”改为“国库集中收付制度与预算管理一体化”;并新增预算管理一体化内容; ③将原第六节内容移到第三节,层级名称进行了细微调整,没有实质影响; ④第四节新增加强政府采购需求管理内容; ⑤第五节行政事业性国有资产包括内容表述变动,非实质性变动; ⑥第五节资产清查形成表述进行了调整,非实质性变动; ⑦第六节新增绩效目标设定例题; ⑧第七节删除内部控制建设实施例题。 |

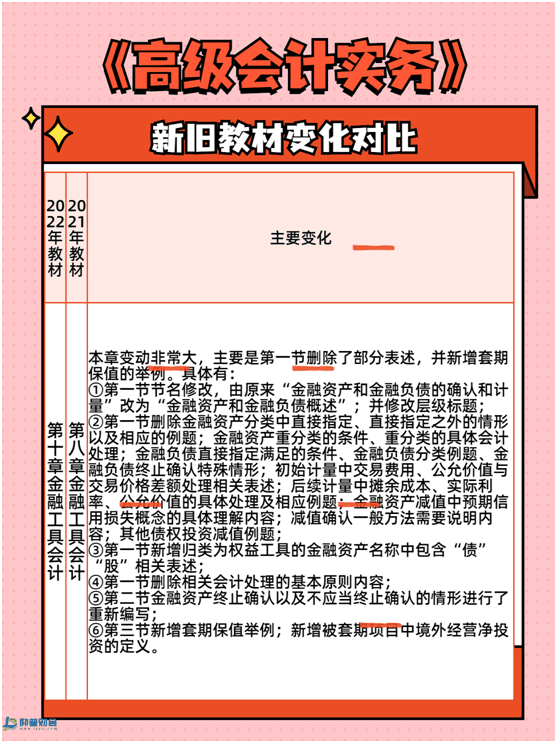

| 第十章金融工具会计 | 第八章金融工具会计 | 本章变动非常大,主要是第一节删除了部分表述,并新增套期保值的举例。具体有: ①第一节节名修改,由原来“金融资产和金融负债的确认和计量”改为“金融资产和金融负债概述”;并修改层级标题; ②第一节删除金融资产分类中直接指定、直接指定之外的情形以及相应的例题;金融资产重分类的条件、重分类的具体会计处理;金融负债直接指定满足的条件、金融负债分类例题、金融负债终止确认特殊情形;初始计量中交易费用、公允价值与交易价格差额处理相关表述;后续计量中摊余成本、实际利率、公允价值的具体处理及相应例题;金融资产减值中预期信用损失概念的具体理解内容;减值确认一般方法需要说明内容;其他债权投资减值例题; ③第一节新增归类为权益工具的金融资产名称中包含“债”“股”相关表述; ④第一节删除相关会计处理的基本原则内容; ⑤第二节金融资产终止确认以及不应当终止确认的情形进行了重新编写; ⑥第三节新增套期保值举例;新增被套期项目中境外经营净投资的定义。 |

留学生回国购买免税车的优势与注意事项

剑桥雅思真题_雅思考试真题汇总

普通话水平分级标准 普通话水平分类

可怜的孩子8篇优秀汇总

制作小降落伞9篇 降落伞的学问

美国出国留学中介 北美出国留学服务

咨询

咨询